Create Training Datasets#

%config InlineBackend.figure_format='retina'

import logging

from ekorpkit import eKonf

logging.basicConfig(level=logging.WARNING)

print("version:", eKonf.__version__)

print("is notebook?", eKonf.is_notebook())

print("is colab?", eKonf.is_colab())

print("evironment varialbles:")

eKonf.print(eKonf.env().dict())

version: 0.1.33+20.g8433774.dirty

is notebook? True

is colab? False

evironment varialbles:

{'EKORPKIT_CONFIG_DIR': '/workspace/projects/ekorpkit-book/config',

'EKORPKIT_DATA_DIR': None,

'EKORPKIT_PROJECT': 'ekorpkit-book',

'EKORPKIT_WORKSPACE_ROOT': '/workspace',

'NUM_WORKERS': 230}

data_dir = "../data/fomc"

Load preprocessed data#

econ_data = eKonf.load_data("econ_data2.parquet", data_dir)

econ_data.tail()

| unscheduled | forecast | confcall | speaker | rate | rate_change | rate_decision | rate_changed | GDP | GDP_diff_prev | ... | Rate | Taylor | Balanced | Inertia | Taylor-Rate | Balanced-Rate | Inertia-Rate | Taylor_diff | Balanced_diff | Inertia_diff | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| date | |||||||||||||||||||||

| 2021-11-03 | False | False | False | Jerome Powell | 0.25 | 0.00 | 0.0 | 0 | 19478.893 | 0.570948 | ... | 0.25 | 5.747177 | 4.940210 | -0.528532 | 5.497177 | 4.690210 | -0.778532 | 0.0 | 0.0 | 0.0 |

| 2021-12-15 | False | True | False | Jerome Powell | 0.25 | 0.00 | 0.0 | 0 | 19478.893 | 0.570948 | ... | 0.25 | 6.472329 | 5.665362 | -0.637304 | 6.222329 | 5.415362 | -0.887304 | 0.0 | 0.0 | 0.0 |

| 2022-01-26 | False | False | False | Jerome Powell | 0.25 | 0.00 | 0.0 | 0 | 19478.893 | 0.570948 | ... | 0.25 | 7.222928 | 6.415961 | -0.749894 | 6.972928 | 6.165961 | -0.999894 | 0.0 | 0.0 | 0.0 |

| 2022-03-16 | False | True | False | Jerome Powell | 0.50 | 0.25 | 1.0 | 1 | 19806.290 | 1.680778 | ... | 0.25 | 8.499377 | 8.267766 | -1.027665 | 8.249377 | 8.017766 | -1.277665 | 0.0 | 0.0 | 0.0 |

| 2022-05-04 | False | False | False | Jerome Powell | 1.00 | 0.50 | 1.0 | 1 | 19735.895 | -0.355417 | ... | 0.50 | 8.094924 | 7.420939 | -0.688141 | 7.594924 | 6.920939 | -1.188141 | 0.0 | 0.0 | 0.0 |

5 rows × 58 columns

EDA on numerical data#

# Add previous rate decision to see inertia effect

econ_data["Rate Decision"] = econ_data["rate_decision"].map(

lambda x: "Cut" if x <= -1 else "Hike" if x >= 1 else "Hold"

)

econ_data["rate_decision"] = econ_data["rate_decision"].map(

lambda x: -1 if x <= -1 else 1 if x >= 1 else 0

)

econ_data["prev_decision"] = econ_data["rate_decision"].shift(1)

econ_data["next_decision"] = econ_data["rate_decision"].shift(-1)

econ_data[["Rate Decision", "rate_decision", "prev_decision", "next_decision"]].head()

| Rate Decision | rate_decision | prev_decision | next_decision | |

|---|---|---|---|---|

| date | ||||

| 1982-10-05 | Cut | -1 | NaN | -1.0 |

| 1982-11-16 | Cut | -1 | -1.0 | 0.0 |

| 1982-12-21 | Hold | 0 | -1.0 | 0.0 |

| 1983-01-14 | Hold | 0 | 0.0 | 0.0 |

| 1983-01-21 | Hold | 0 | 0.0 | 0.0 |

columns = [

"Rate Decision",

"prev_decision",

"GDP_diff_prev",

"PMI",

"EMP_diff_prev",

"RSALES_diff_year",

"UNEMP_diff_prev",

"HSALES_diff_year",

"Inertia_diff",

"Balanced_diff",

]

econ_train_small = econ_data.copy()[columns]

econ_train_small.rename(columns={"Rate Decision": "target"}, inplace=True)

print(econ_train_small.shape)

econ_train_small.tail()

(415, 10)

| target | prev_decision | GDP_diff_prev | PMI | EMP_diff_prev | RSALES_diff_year | UNEMP_diff_prev | HSALES_diff_year | Inertia_diff | Balanced_diff | |

|---|---|---|---|---|---|---|---|---|---|---|

| date | ||||||||||

| 2021-11-03 | Hold | 0.0 | 0.570948 | 60.5 | 0.288624 | 8.474656 | -9.615385 | -26.135217 | 0.0 | 0.0 |

| 2021-12-15 | Hold | 0.0 | 0.570948 | 60.6 | 0.437147 | 10.977142 | -8.695652 | -11.163337 | 0.0 | 0.0 |

| 2022-01-26 | Hold | 0.0 | 0.570948 | 58.8 | 0.395555 | 9.101289 | -7.142857 | -3.673938 | 0.0 | 0.0 |

| 2022-03-16 | Hike | 0.0 | 1.680778 | 58.6 | 0.476814 | 9.076698 | -5.000000 | 3.125000 | 0.0 | 0.0 |

| 2022-05-04 | Hike | 1.0 | -0.355417 | 57.1 | 0.283658 | -0.034915 | 0.000000 | -26.946848 | 0.0 | 0.0 |

# Large dataset

columns = [

"Rate Decision",

"prev_decision",

"GDP_diff_prev",

"GDP_diff_year",

"GDPPOT_diff_prev",

"GDPPOT_diff_year",

"PCE_diff_prev",

"PCE_diff_year",

"CPI_diff_prev",

"CPI_diff_year",

"UNEMP",

"UNEMP_diff_prev",

"UNEMP_diff_year",

"EMP",

"EMP_diff_prev",

"EMP_diff_year",

"PMI",

"PMI_diff_prev",

"PMI_diff_year",

"RSALES_diff_prev",

"RSALES_diff_year",

"HSALES_diff_prev",

"HSALES_diff_year",

"Taylor-Rate",

"Balanced-Rate",

"Inertia-Rate",

"Taylor_diff",

"Balanced_diff",

"Inertia_diff",

]

econ_train_large = econ_data.copy()[columns]

econ_train_large.rename(columns={"Rate Decision": "target"}, inplace=True)

print(econ_train_large.shape)

(415, 29)

Missing Values#

# As most likely the decision is 0 (hold), fill prev_decision of the first row

econ_train_small["prev_decision"].fillna(0, inplace=True)

econ_train_large["prev_decision"].fillna(0, inplace=True)

# ax.set_xlim(0, 400)

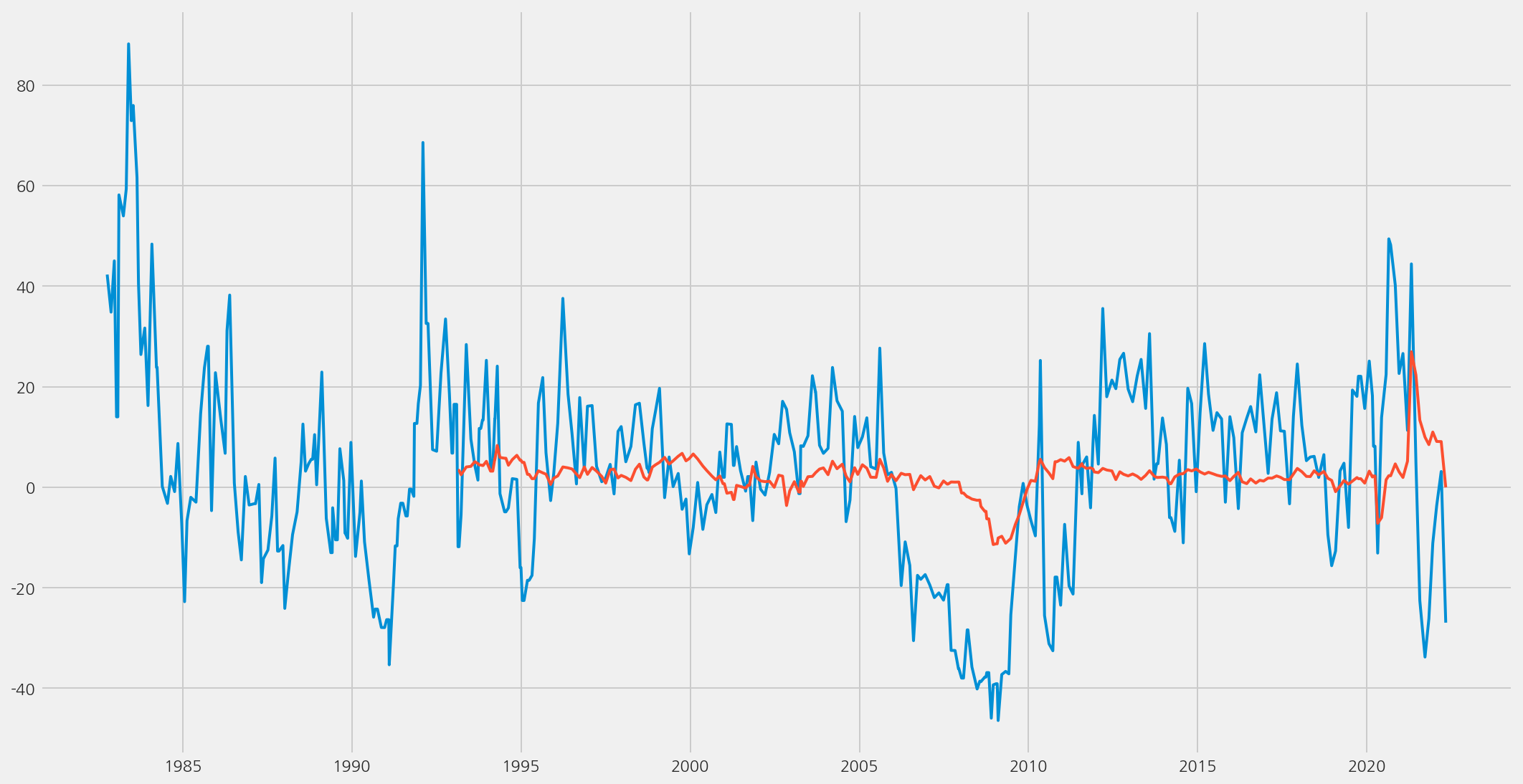

cfg = eKonf.compose("visualize/plot=lineplot")

cfg.figure.figsize = (15, 8)

cfg.lineplot.x = "date"

cfg.lineplot.y = "HSALES_diff_year"

lineplot = cfg.lineplot.copy()

lineplot.x = "date"

lineplot.y = "RSALES_diff_year"

cfg.plots.append(lineplot)

eKonf.instantiate(cfg, data=econ_train_small)

# Retail sales growth ratio is difficult to estimate. Though it is not ideal, simply use the average

econ_train_small["RSALES_diff_year"].fillna(

econ_train_small["RSALES_diff_year"].mean(), inplace=True

)

econ_train_large["RSALES_diff_prev"].fillna(

econ_train_large["RSALES_diff_prev"].mean(), inplace=True

)

econ_train_large["RSALES_diff_year"].fillna(

econ_train_large["RSALES_diff_year"].mean(), inplace=True

)

econ_train_small["Inertia_diff"].fillna(

econ_train_small["Inertia_diff"].mean(), inplace=True

)

econ_train_small["Balanced_diff"].fillna(

econ_train_small["Balanced_diff"].mean(), inplace=True

)

econ_train_large["Inertia_diff"].fillna(

econ_train_large["Inertia_diff"].mean(), inplace=True

)

econ_train_large["Balanced_diff"].fillna(

econ_train_large["Balanced_diff"].mean(), inplace=True

)

econ_train_large["Taylor_diff"].fillna(

econ_train_large["Taylor_diff"].mean(), inplace=True

)

Save Data#

eKonf.save_data(econ_train_small, "econ_train_small.parquet", data_dir)

eKonf.save_data(econ_train_large, "econ_train_large.parquet", data_dir)